El 12 de julio de 2022 se publicó en el Diario Oficial El Peruano, la Resolución de Superintendencia N° 000123-2022/SUNAT, mediante la cual se modifica la Normativa sobre Guías de Remisión y designa Emisores Electrónicos de GRE-Remitente y Transportista.

El objetivo de esta nueva normativa es facilitar y reducir el costo del cumplimiento de las obligaciones tributarias, optimizar el control del traslado de bienes, reducir el tiempo de revisión de los documentos que lo sustentan y designar, en forma progresiva, a los sujetos que adquieren la calidad de emisores electrónicos de guías de remisión.

Para que sirven?

Las Guías de Remisión sirven para sustentar el traslado de bienes entre distintos puntos. Actualmente, existen 2 tipos de guías de remisión:

Guía de Remisión – Remitente: Es utilizada cuando el traslado de bienes es realizado por el propietario de los bienes objeto del traslado.

Guía de Remisión – Transportista: Cuando el traslado de bienes es prestado por terceros. Esta guía se usa cuando el traslado se hace por transporte público.

La designación como emisores electrónicos de guías de remisión electrónica se realiza de acuerdo con los siguientes supuestos:

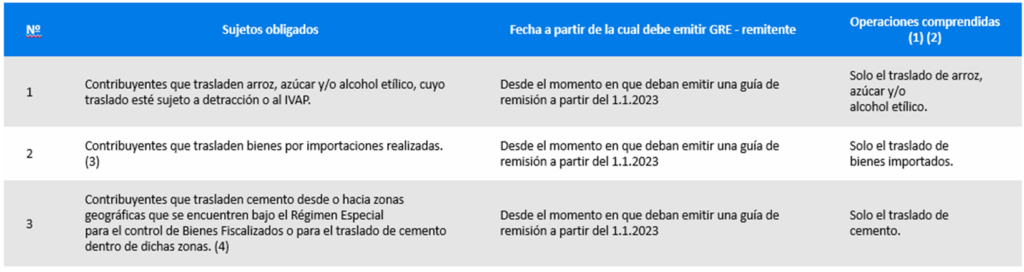

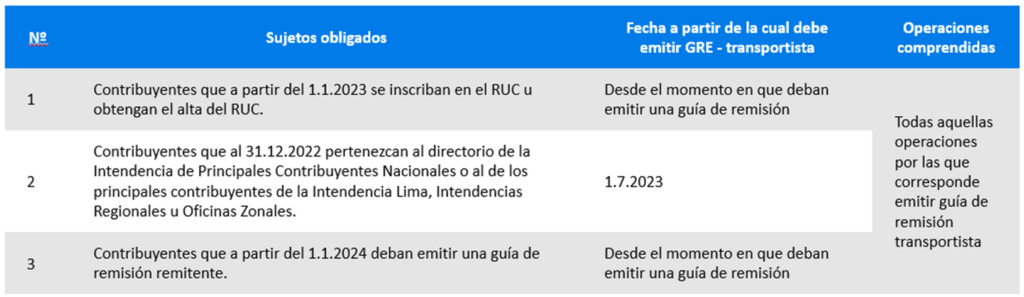

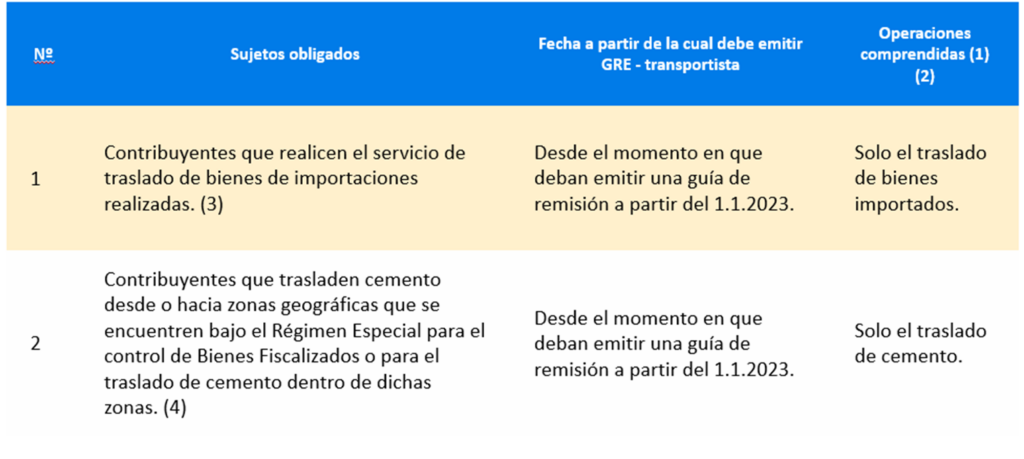

DESIGNACIÓN POR SUJETOS GRE – REMITENTE

1.a) Los sujetos que hubieran adquirido la calidad de emisores electrónicos por elección de GRE adquieren la calidad de emisor electrónico por determinación de la SUNAT, en las oportunidades y respecto de las operaciones en que los sujetos que son designados por la presente resolución adquieren dicha calidad, debiéndose aplicar las disposiciones que sobre dicha designación establecen las resoluciones de cada sistema comprendido en el SEE.

2.b) Al momento de adquirir la calidad de emisor electrónico de GRE – remitente o de GRE – transportista, se adquiere también la calidad de emisor electrónico de GRE – por evento. Asimismo, el emisor electrónico de guías de remisión por elección adquiere la calidad de emisor electrónico de GRE – por evento a partir del momento que se encuentre obligado a emitir sus GRE a través del SEE.

3.c) Los contribuyentes designados como emisores electrónicos solo pueden utilizar el SEE – SOL o el SEE – Del contribuyente para emitir sus GRE, para cuyo efecto deben cumplir con las condiciones y requisitos que prevé la normativa del sistema del SEE a ser utilizado.